Farz-ı misal; 250.000 TL borç ile 250.000 TL birikiminizin arasındaki farkın değeri kaçtır?

Yukarıdaki sorunun cevabı yazı sonundaki @MertBaşaran’ a ait podcast kesitinden alınmış video’da (30 sn)

Birikim yapmak ve borçlu olmak, finansal hayatınızı doğrudan etkileyen kararlar arasındadır. Kontrollü harcama alışkanlıkları edinerek birikim yapmak, mali geleceğinizi güçlendirirken, gereksiz borçlanmalardan kaçınarak borçlu olmanın risklerinden uzak durabilirsiniz. Unutmayın, finansal dengeyi sağlamak sizin elinizdedir

Maddi sorumluluklarımızın getirdiği zorluklarla karşı karşıya kaldığımızda, sadece cüzdanımızı değil, aynı zamanda zihinsel ve duygusal sağlığımızı da etkileyebilecek bir açmazla karşılaşabiliriz. Borçlu olmak, sadece finansal anlamda değil, aynı zamanda ruhsal olarak da büyük bir yük taşımanın habercisidir.

Borçlu olmak; stres ve endişe ile birlikte özgüven kaybını getirir. Aile ve sosyal hayat dengeniz bozulabilir.

Ama bu durum Dünya nın sonu değildir. Karamsar düşünmeden ne yapacağınıza karar verebilirsiniz. Bununla ilgili ilham kaynaklarını araştırabilirsiniz. Youtube da bir çok bitiş ve yeniden başlayış hikayeleri mevcut.( Öneri kanal; Bazen olmaz, Storybox)

Finansal okuryazarlık öğrenin!

Finansal okuryazarlık, kişilerin mali konularda bilinçli kararlar alabilmeleri ve mali geleceklerini güvence altına almaları için oldukça önemlidir. İşte finansal okuryazarlık ile ilgili bazı öneriler:

- Bütçe Oluşturun: Gelirinizi ve giderlerinizi detaylı bir şekilde takip ederek aylık bir bütçe oluşturun. Böylece harcamalarınızı kontrol altında tutabilir ve tasarruf etmeyi başarabilirsiniz.

- Yatırım Yapın: Paranızı sadece birikim yapmakla değil, aynı zamanda yatırım yaparak da değerlendirin. Farklı yatırım araçlarını araştırarak portföyünüzü çeşitlendirin ve uzun vadeli kazançlar elde edin.

- Borç Yönetimini İyi Planlayın: Eğer borçlarınız varsa, ödeme planınızı belirleyin ve düzenli olarak ödemelerinizi yapmaya özen gösterin. Yüksek faizli borçlardan kaçının ve borçlarınızı zamanında ödemeye çalışın.

- Acil Durum Fonu Oluşturun: Beklenmedik durumlara karşı bir acil durum fonu oluşturun. Acil harcamalar için ayrılmış bir fondan sahip olmak, sizi mali sıkıntılardan koruyabilir.

- Finansal Eğitim Alın: Finansal okuryazarlığınızı geliştirmek için finansal eğitim programlarına katılın, kitaplar okuyun ve çevrimiçi kaynaklardan yararlanın. Kendinizi mali konularda sürekli olarak geliştirmek önemlidir.

- Sigorta Kapsamınızı Gözden Geçirin: Hayat sigortası, sağlık sigortası, ev sigortası gibi sigortaları düzenli olarak gözden geçirin ve ihtiyaçlarınıza uygun bir şekilde güncelleyin. Sigortaların önemi, beklenmedik durumlar karşısında finansal güvenliğinizi sağlamaya yardımcı olabilir.

- Miras Planlaması Yapın: Geleceğiniz ve sevdikleriniz için bir miras planı oluşturun. Eğer varsa, bir vasiyet planı hazırlayın ve mal varlığınızın geçişini düzenleyin.

- İsterseniz ev ekonominizi takip edeceğiniz basit bir gelir gider tablosu kullanabilirsiniz. Sizin için hazırladım 🙂 Aşağıdaki butondan indirebilirsin.

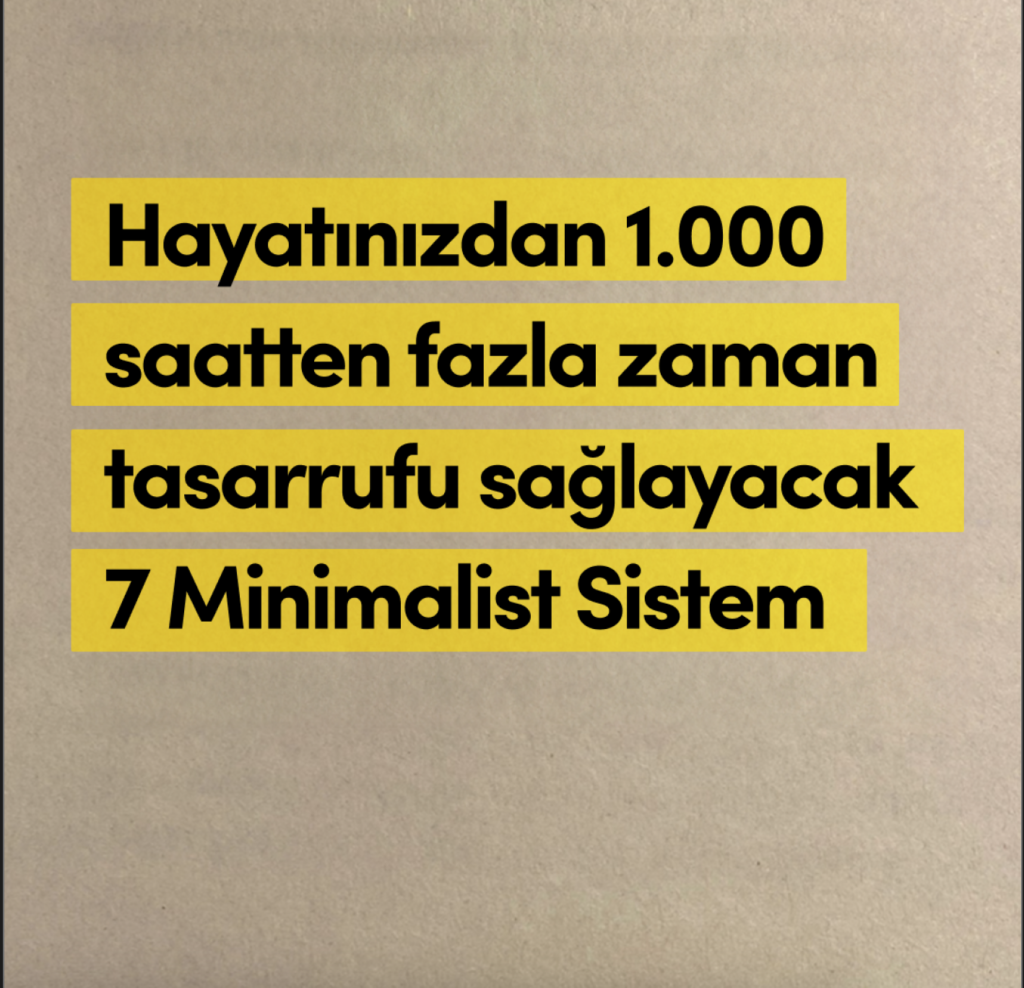

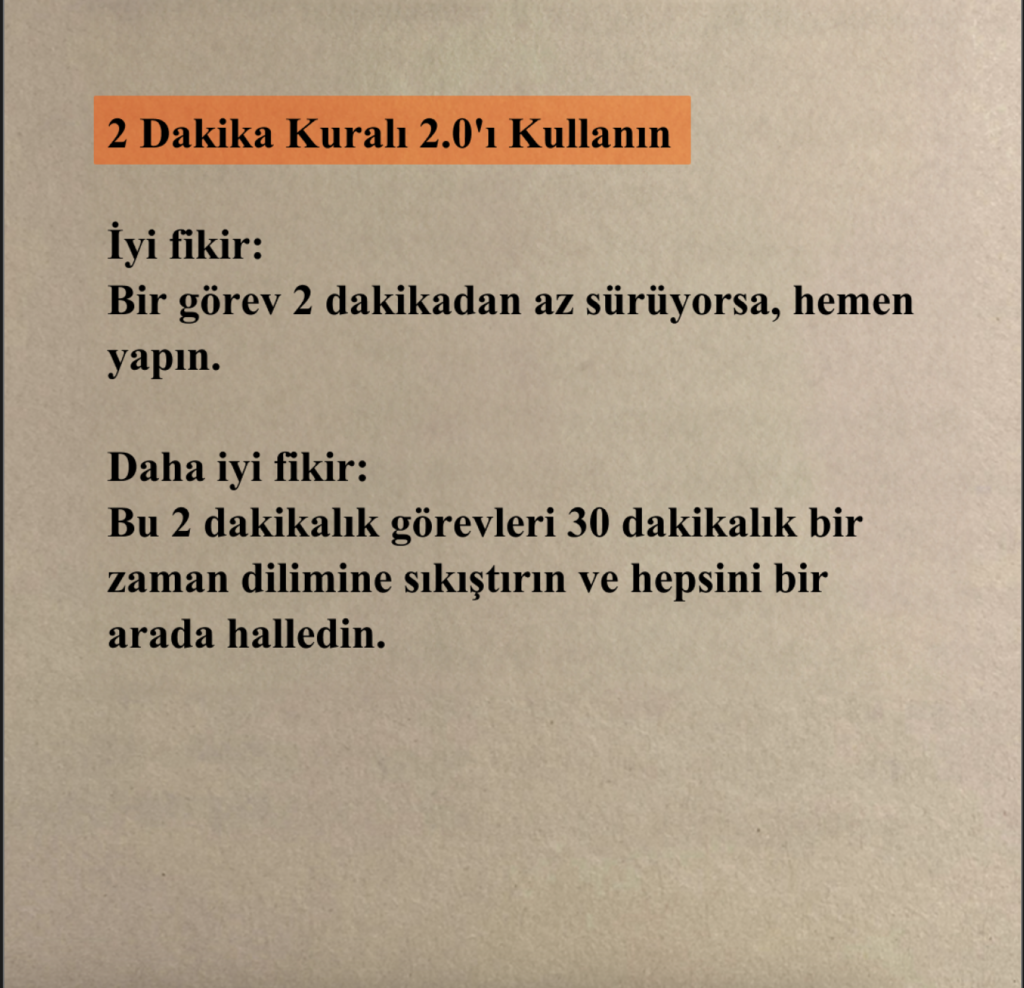

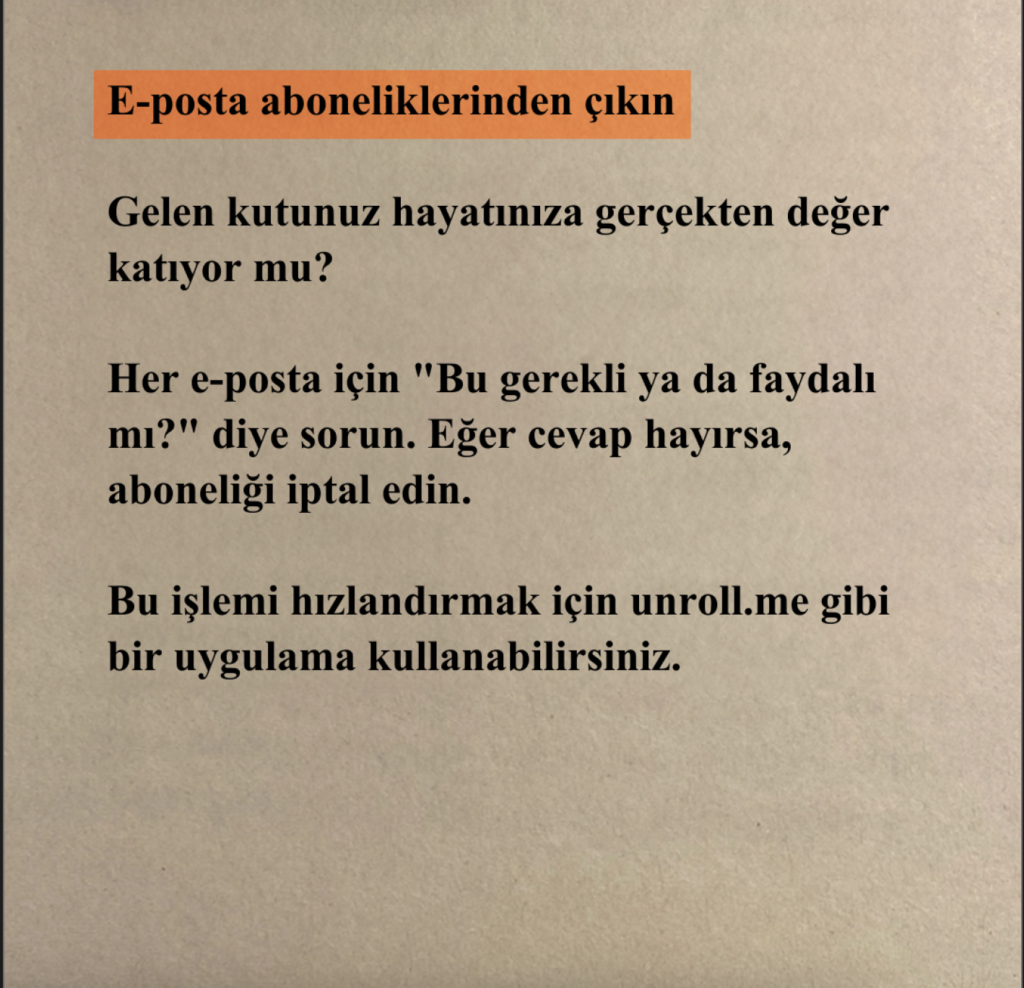

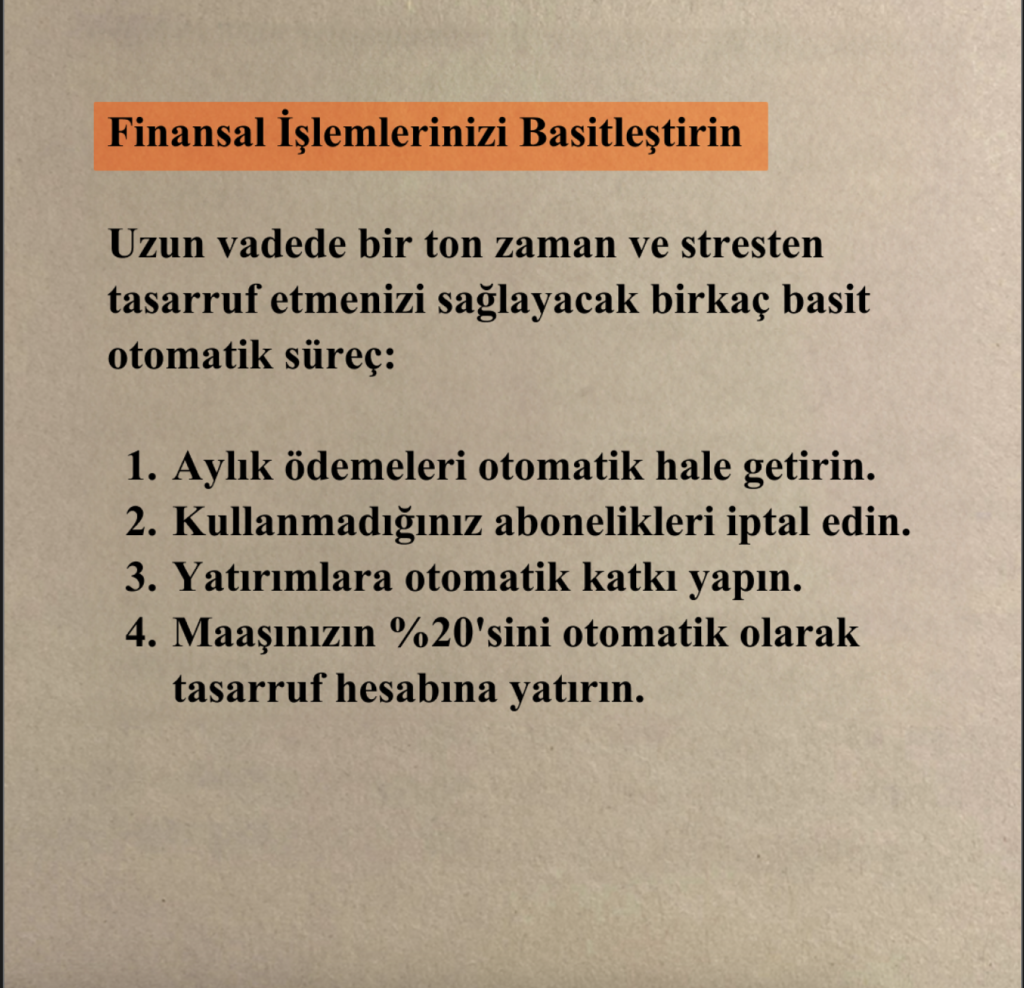

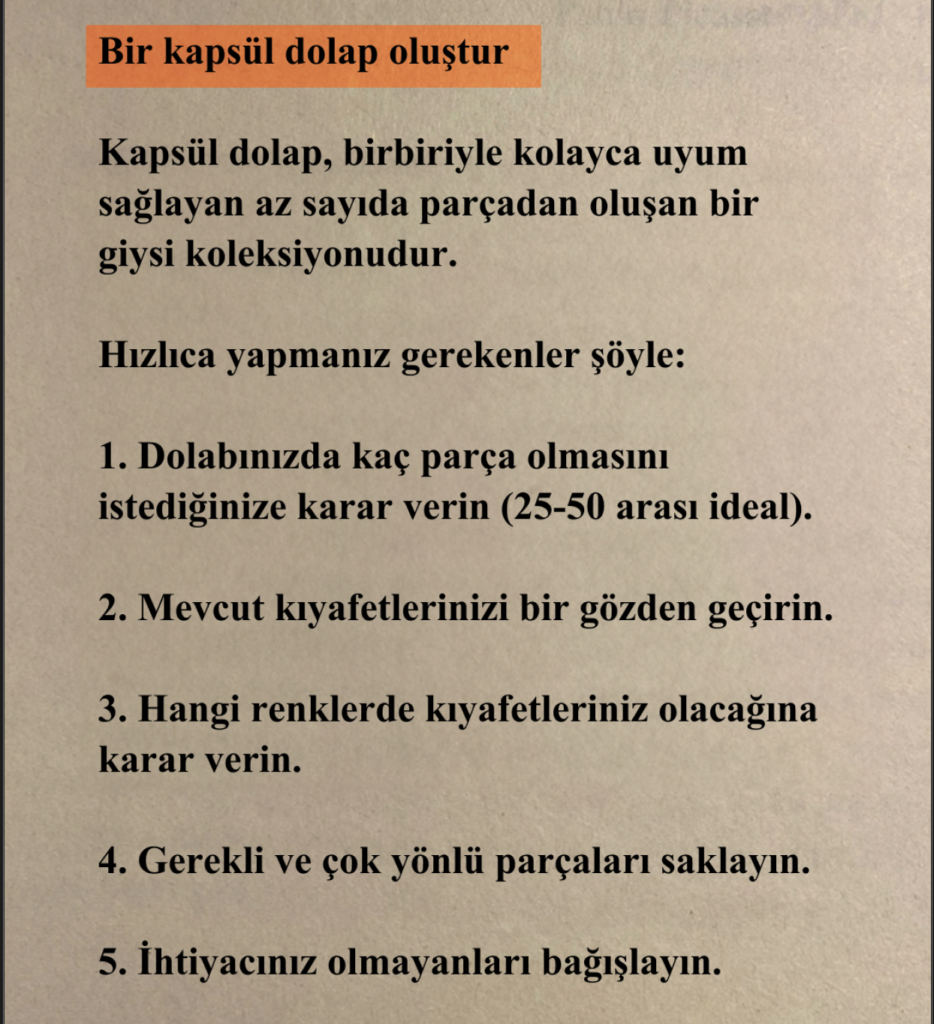

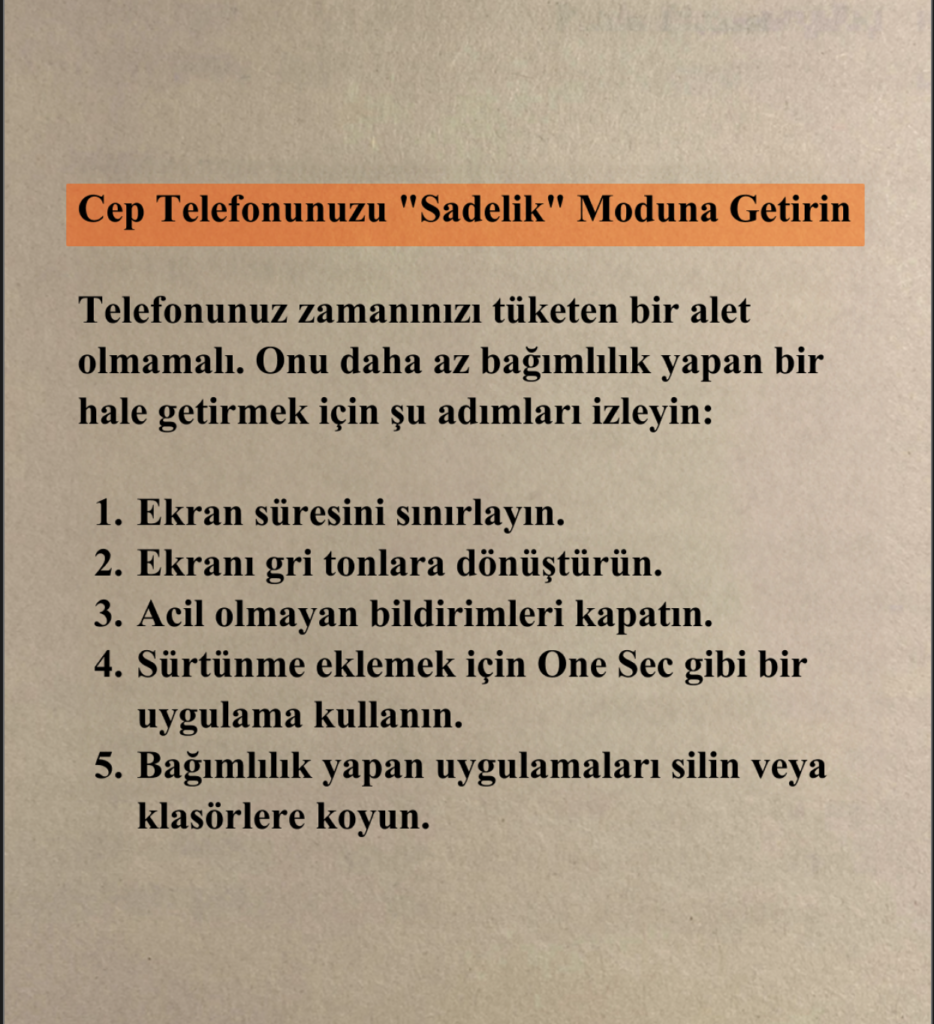

Eğer minimalist yaşamaya karar verdiyseniz aşağıdaki ipuçlarını inceleyin!

En baştaki sorunun cevabını öğrenmek için aşağıdaki ses kaydını dinleyin:)

Kaynak:

alice-pasqual-Olki5QpHxts-unsplash.jpg

Mert Başaran

Yancep Talks / Podcast

Chatgpt

Girişimci Kafası / Kaan Gülten